纵横通信︱数字营销业务爆发增长,卡位低空飞控黄金赛道

最近的二级市场,真是几家欢喜几家愁。自10月17日起,纵横通信盘中连续拉出4个涨停,截至今日收盘报17.95元/股。股价如此强劲的原因,一方面,是因为纵横通信作为国内领先的网络技术服务商,背靠三大运营商,业绩保持稳健增长,数字营销业务持续爆发;另一方面,纵横通信成功踩在了低空经济的风口上,跻身飞控系统优质赛道前列。

一、布局低空经济,抢滩潜力市场

纵横通信成立于2006年,已在通信行业深耕近20载。在夯实通信主业的同时,纵横通信亦在积极探索新的业务机会,布局低空经济。2024年7月,纵横通信成功收购了国产航电飞控系统先进技术公司——狮尾智能100%股权。

飞控,即飞行控制系统(Flight Control System),是用以全部或部分地代替飞行员控制和稳定飞机的运动,并能改善飞行品质的反馈控制系统。飞控系统是eVTOL/无人机中最为关键的系统之一。

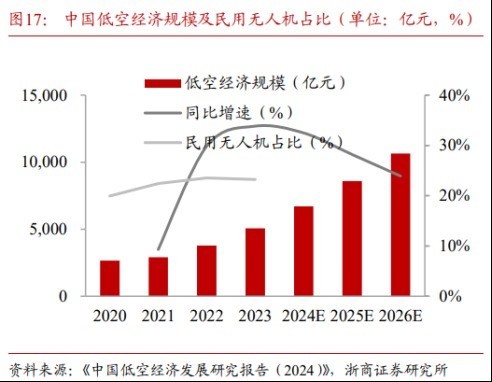

eVTOL/无人机是发展低空经济的重要载体。目前,我国已将低空经济定位为战略性新兴产业,并出台了一系列政策来推动其发展。数据显示,2023年,我国低空经济规模约5000亿,到2026年,预计将迈入万亿行列。

受益下游需求拉动,飞控系统也将迎来广阔空间。

据航空产业网测算,2023年全球无人机(含eVTOL)飞控系统市场规模约45亿美元,预计到2030年将增长至130亿美元。

飞控市场前景广阔,对各路玩家都有着极大的吸引力。但同时,飞控系统也存在极高的技术壁垒。eVTOL的适航安全等级要求与民航一致,目前海外eVTOL飞控供应商大多有民航大飞机飞控的研发背景,而国内在飞控系统开发方面基本为空白。

换言之,在这个庞大的增量市场中,还没有国内玩家来分一杯羹。而低空经济作为未来产业,自主可控是核心要求,eVTOL飞控系统国产替代势在必行。

这种背景下,对于国内参与者而言,飞控市场无异于黄金赛道。

二、收购狮尾智能,跻身赛道前列

面对飞控市场的巨大发展潜力,纵横通信已率先出发,通过收购狮尾智能,成功跻身赛道前列。

狮尾智能成立于2015年,业务涉及eVTOL、中大型无人机等领域的飞控系统研发,以及复杂场景下工业无人机的各种应用。

其中,就飞控系统研发而言,研发团队俨然是重中之重。

狮尾智能研发团队的核心人员,来自于霍尼韦尔等国际航电供应商以及北大、北航、交大等高校。而且最关键的是,狮尾智能的研发团队人员,经历过完整民机飞控开发、适航认证过程。

得益于顶尖的技术团队支撑,狮尾智能已与国内许多主机厂建立了不同层面的合作关系,参与到eVTOL研发的适航过程中。此外,公司也与上海交大开展了大型民机AI辅助飞行系统方面的合作。

比起盲人摸象,狮尾智能在技术积累和项目实践中,显然已抢占了先机。未来,通过自研与合作研发不断更迭飞控技术,狮尾智能有望成功突破飞控技术壁垒。

另外,狮尾智能在工业无人机业务上也展现了巨大的成长潜力。

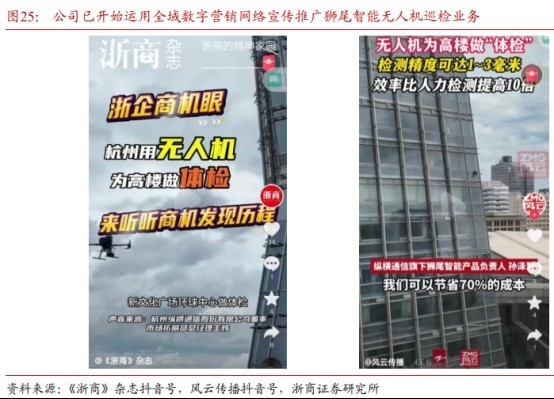

在工业无人机领域,狮尾智能结合飞行控制、智能网联、感知避障等技术,在国内首创超高楼无人机自主巡检,目前已完成200余幢高楼巡检、作业面积超过1500万方,相较于传统人工检测,可降低70%成本,同时提高10倍以上效率。

在具体应用上,狮尾智能实现了无人机与建筑行业的结合。2023年5月,狮尾智能与玻机智能墙管家共同将无人机玻璃幕墙巡检平台投入商业化运营。截至2023年底,公司已累计巡检超过1000万平方米。

而根据智研瞻产业研究院统计,2021年我国高空玻璃有约26.75亿平方米,而玻璃幕墙在建筑行业的占比约为40%,按此计算,我国高空建筑幕墙面积约为66.875亿平方米。

由此可见,狮尾智能的无人机城市幕墙检测业务,潜在市场空间巨大。

与此同时,纵横通信过往积累的营销能力和市场资源,也将赋能狮尾智能协同发展。目前,纵横通信已开始运用全域数字营销网络,宣传推广狮尾智能无人机巡检业务。

而狮尾智能城市飞巡业务带来的现金流,反过来也将成为eVTOL飞控系统研发的有力支撑,形成资金、技术以及市场需求的多维共振。

三、基本盘稳固,数字营销爆发增长

纵横通信传统主营业务是为中国移动、中国电信、中国联通三大电信运营商以及铁塔公司,提供5G新基建等相关服务,包括从项目实施与交付、到网络运维与优化等全方位一体化服务。

2024 年上半年,电信业务量稳步增长,电信业务收入累计完成8,941亿元,同比增长 3%,电信业务总量同比增长11.1%。同期,纵横通信5G新基建收入也同比增长了11.1%,跟随行业稳步增长。

不过,纵横通信显然并未止步于这样的成绩。

2020年,纵横通信抓住电信运营商市场营销模式向线上转型的契机,开始布局通信运营商产品线上营销业务。具体来说,就是利用大数据分析及机器学习,为三大电信运营商等优质企业客户,提供全方位的精准数字营销服务。

依托于固有的三大运营商等优质客户资源,以及多年来积累的技术能力,纵横通信数字营销业务爆发增长,公司已成为移动、广电号卡营销领域头部企业。

2020年,该业务收入规模只有5566.41万,而到2023年已达5.56亿。短短三年,翻了10倍。2024年上半年,全域数字营销服务实现收入5.23亿,同比继续增长180.67%。

来源:iFinD-纵横通信2024年上半年数据

此外,纵横通信顺应数字时代客户需求的变化趋势,利用人工智能、大数据、物联网、云计算、移动通信等技术,为政企行业客户提供数智化转型的一站式解决方案。截止目前,该业务板块也已经颇具规模,上半年收入达1.03亿,同比增长15.69%。

现如今,纵横通信已逐步确立了以 5G新基建业务为主体,以政企行业数智化服务及全域数字营销服务为两翼的“一体双翼”发展格局。

在一体两翼的支撑下,纵横通信业绩稳健增长,2024年上半年营收规模已超9亿,同比增长71.69%,创半年收入的历史新高。

四、5G-A新基建助推,打开远期成长空间

展望后续,除低空经济带来的发展机遇外,5G-Advanced(俗称5.5G)也已经浮出水面。今年上半年,中国移动全球首发5G-A商用部署,首批公布100个城市名单,并宣布计划于年内扩展至全国超300个城市,建成最大规模的5G-A商用网络。

通信是纵横通信的基本盘。经过近20年的积累和沉淀,纵横通信拥有丰富的通信基建项目经验。5G-A 建设浪潮下,纵横通信或将受益。

另外,纵横通信的全域数字营销服务业务,也正在实现跨越式增长。背靠三大电信运营商等优质客户群体,纵横通信全域数字营销产品品类快速拓展,规模效应凸显。而且,板块盈利能力稳中有增,量利双升。

未来,叠加低空经济市场的巨大成长潜力,纵横通信将进一步打开增长空间。