智能汽车时代的「宁德时代」,地平线即将「冲线」

当下的新能源市场如同在充满荆棘的丛林中抢肉吃,刺刀见红,獠牙残酷。

从百花齐放到骨头瓦砾,新能源汽车行业的洗牌逐渐结束,行业收敛的速度越来越快,牌桌上的企业已经不多了。

但地平线还是带来了好消息:2024年10月8日,地平线正式通过港交所聆讯,上市只差敲钟了。

这几年,地平线的业绩仍然以规模化超高速增长。2021-2023年,公司营收分别为4.67亿元、9.06亿元、15.52亿元,年复合增长率达82.3%;2024年上半年,公司营收收入约9.35亿元,同比增长151.6%。在一众陷入价格战困境的汽车产业链企业中表现相当抢眼。

2024年,地平线已是中国本土OEM的第一大辅助驾驶解决方案提供商。截至目前,地平线软硬一体的解决方案已获得27家OEM(42个OEM品牌)采用,装备于290款车型,其中,中国十大OEM均已选择地平线的智驾解决方案。

九年时间,地平线从一开始的AIoT和汽车两条腿走路,到靠汽车智能驾驶计算方案业务立身,地平线把握了汽车智能化转型的机遇。

产品、营收、市场份额,如今,地平线拿着这些实打实的成绩,即将正式登陆港股,开启新阶段。

1、一家坚持「软硬结合」的非典型芯片公司

“我们本质上是一个算法公司。”

“其实我们本质就是一家披着芯片外衣的软件公司,地平线的底色一直没变过。”

余凯在多个场合如此描述地平线的定位。

为什么一家搞芯片的公司,要去搞软件?

当前的智能驾驶,既没有迎来“iPhone 时刻”,智能汽车也没有“安卓时刻”,所以业内对智能汽车的终局形态理解不一致,也没有共性的方案,行业的定制化程度、碎片化程度非常高,导致整体交付成本的居高不下。

车企们对智能驾驶方案的要求越来越高,如何在压榨出硬件最大性能的同时,带给消费者更有价值和性价比的驾驶体验,成为了行业的共同诉求。

这意味着,各行业玩家们必须解决复杂嵌入式计算机系统技术和极致工程能力的双重挑战,做到软硬件高效协同。

事实上,更高端的计算方案和传感器等硬件配置,决定了性能的下限,更先进的软件技术架构,则决定了性能的上限。

软件决定了智驾系统真正的体验效果。只有足够了解智能软件算法,才能优化计算方案架构,设计出更适合算法加速的芯片,更好发挥软件算法效能。

全世界卷智能驾驶芯片的企业不胜其数,但真正有能力将芯片和算法进行整合,且能跑出来的非常少。在余凯看来,本质是对软件没有理解。

余凯是算法定义芯片的坚定执行者。

相比堆料的产品理念,余凯坚持软硬结合的技术路径,就是希望通过软硬结合,以10倍优势PK掉通用芯片。只有软件+芯片的紧密耦合,才能做出真正给用户带来切实价值的产品方案。

“我们是芯片公司里面最懂软件算法,软件算法里面最懂芯片,做软件算法+芯片的公司里面最懂车规的公司。”

自称“非典型芯片公司”的地平线,真正竞争力在于算法,更在于持之以恒的软硬融合战略坚持和积累。

地平线对于软硬全栈技术的坚持是一以贯之的,工具链、软件栈、智能驾驶算法,地平线的产品和解决方案,从一开始就基于软硬一体的思路进行了大量的探索和积累,形成了一系列流程。

地平线的算法,专门针对芯片进行优化,芯片架构与应用软件更融合,能使计算方案效率非常高,既能发挥算法的最大功效,又尽可能的节约成本。

在相关技术栈方面,算法、BPU、地平线天工开物、地平线踏歌、地平线艾迪,各种用于驾驶功能的算法、底层处理硬件,以及促进软件开发和定制的各种工具,地平线也能给予相关支持。

“这些工具链,国内智驾计算方案做得好的不多,地平线是走在前面的。而且在中间件层面,不管是基于行业的AUTOSAR AP还是在TogetheROS.Auto,抑或用户自研中间件,地平线都非常开放,可以通过多年积累下来的经验快速支持好用户的开发。”

为了降低开发者投入成本,让征程6系列产品能够迅速落地高、中、低阶智驾方案,从设计之初,地平线就统一了芯片设计理念,有统一的硬件架构、统一的工具链以及统一的软件栈,采用的纳什BPU架构,实现了软硬结合的极致优化。

征程6系列具备强大接入能力、高处理能力和高集成度。更灵活的方案拓展性,也意味着地平线征程6系列产品能满足车企从行泊一体域控到中央计算平台的各种需求。

因此地平线的计算方案产品都是“软硬结合”的产物。时至今日,地平线累计交付超600万套的辅助驾驶、智能驾驶计算方案。这些方案中,没有一个是以单颗芯片交付的。

由此,地平线成为业界唯一能够提供面向全阶的系列智能驾驶计算方案的提供商。

2、规模量产,智驾界的铁人三项

从2012年到2023年,从AlexNet出发,深度卷积神经网络(CNN)算法成为感知领域的常用算法,而后Transformer被引入自动驾驶感知领域算法框架中,到了ChatGPT的横空出世,演化出了自动驾驶端到端。

在余凯看来,这些技术都不足以构成产品的核心竞争力。“如果是能够放进教科书里面的技术,其实是每个公司都能掌握的。”

大多数智驾公司热衷于强调自身的科技先进,却常常忽略了另一核心:大规模量产能力,即工程能力。

正如乔布斯所言,一个「无与伦比」的产品真正的区分点不在于one idea,而是five thousand ideas。

一个产品背后的所需的工程能力难度不低于技术的领先性,堪比铁人三项,而地平线“一直玩铁人三项赛玩到现在”。

如果说完善、开放的软硬协同系统是地平线最高效的左勾拳,基于丰富工程化量产项目积累的宝贵经验,则是地平线最有力的右勾拳。

芯片量产是极为复杂和系统的工程,而将软硬件结合的智驾系统从实验室转移到量产车型上,也绝非易事。

好的系统不是靠单一维度实现,好的产品,是既有先进技术,同时背后也承载了大量的脏活、累活、苦活,在每个转弯、避让、减速场景中出现的细节,如何处理bad case,如何进行高效迭代,如何进行整体的数据闭环,如何整体地去推动访问验证。

从一个硬梆梆的芯片到一个活生生的、在生活场景、在交通场景能够去Function的系统,实际上要跨越万水千山,芯片质量、PPM(项目管理系统)、工具链、中间件、BSP(板级支持包),所有硬件的产品方案,到规划、控制到所有软件,跨越软件到硬件、跨越从端到云,是综合立体型的能力。

规模化量产,不仅包括系统集成的能力,还包括对成本、可靠性和生产周期的管理,也是对软硬结合系统能力的综合考验,不仅要求前瞻软件算法的深厚积累与应用,也考验软件与硬件协同的量产效率。是从产品技术、供应链、流程质量、运营等多个维度完成对一个芯片公司的考验。

大量的工程师,在大量的细节场景里,去做那些苦活脏活累活,才能去真正地构建护城河,因此,能够研发先进技术的公司很多,但交付出无与伦比产品的公司少之又少。

地平线很早就意识到了这一点,在9年时间里真实地经历工程化的痛苦和挣扎,在前瞻算法、硬件计算设施方面的积累,在数百万片的量产芯片中积累沉淀出量产经验,逐渐形成了一套工程技术方法论和体系,真正积累起可持续交付的大规模量产能力。

从去年10月份地平线立项SuperDrive开始,地平线投入了超过一千名工程师。

过去9年的积累,都是地平线高阶智驾产品的地基。

服务过大量主机厂,积累过成百上千的项目,吃百家饭成长至今的地平线,无论是基础能力,还是算法能力、硬件能力,都有深厚的积累。

比如单一个地平线过去交付的每辆车都有的纵向控制功能,地平线打通该功能的感知、预测和规划,积累了纵向场景数据库。

最新的招股书,明显可以看到地平线与大众汽车的合作更加深入。不只是大众,上汽、比亚迪、理想、广汽、深蓝、北汽、奇瑞、星途、岚图,中国车企的大半壁江山,都是地平线的客户。征程6系列也已与10家头部车企及品牌达成量产合作。

地平线能成为国内率先实现最大规模前装量产的车载智能芯片公司。可以说,在量产经验方面,地平线是国内少有的拥有真正大规模工程化量产能力的智能驾驶计算方案提供商。

除了工程化量产能力,“全维利他”的商业模式,也是地平线能在智驾领域驰骋的核心武器。

正如英伟达的护城河之一来自CUDA生态,余凯也坚信,芯片行业的竞争终极意义也在于软件生态。

为了客户能更好专注在上层定制化应用开发,地平线充分打磨芯片、底层软件还有开发工具等预制件,把开发工具和软件底座做强,让应用性更好,提供保姆级的服务,避免在合作过程中因为预制件而拖后腿。

完善的生态服务能力,让地平线已经成为国内外车企智能驾驶芯片的首选。

根据灼识咨询的资料,仅在2023年,地平线就获得了超过100款新车型定点。

截至目前,地平线的软硬一体解决方案已与27家OEM(42个OEM)达成合作,定点车型290款,达成SOP的车型累计数量为152个,且所有十大中国 OEM均已选择地平线的解决方案用于其乘用车型的量产。

这些数字,每一个都是对地平线规模化量产能力的最好力证。

3、营收翻倍、豪华股东阵容

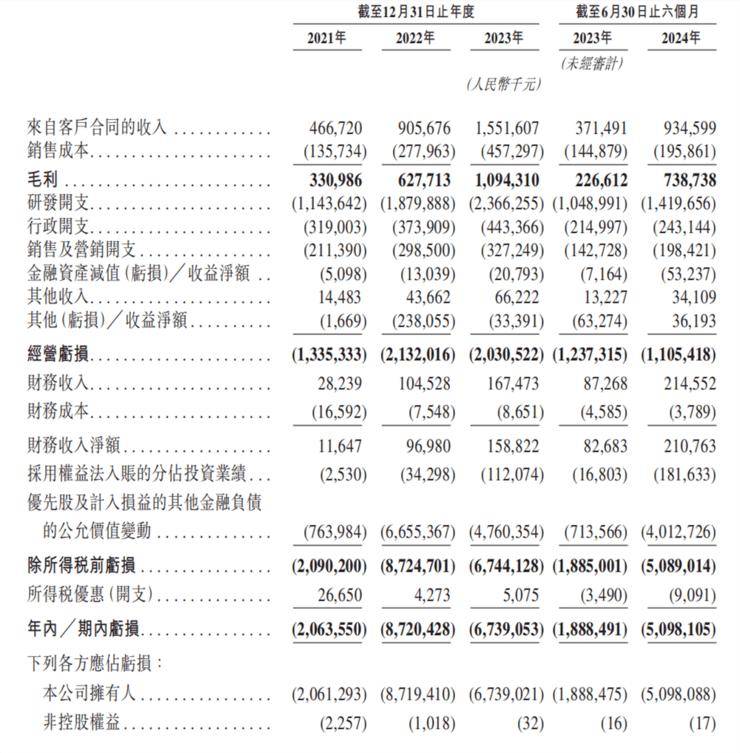

根据招股书,报告期内(2021年至2023年),地平线营收分别为4.67亿元、9.06亿元、15.52亿元,过去3年,营收实现了82.3%的年复合增长率,几乎每年都实现营收翻番,业务规模化增长。

利润方面,地平线报告期内毛利分别为3.31亿元、6.28亿元、10.94亿元,年复合增长率为81.8%,且分别拥有70.9%、69.3%及70.5%,毛利率水平维持高位且稳定。

2024年上半年,公司收入约9.35亿元,同比增长151.6%,毛利约7.39亿元,毛利率显著增长,达79.0%,同比增长225.99%,可见地平线最近一年盈利能力持续提升。

主营业务毛利率是反映公司主营业务盈利能力重要指标之一。地平线核心收入是汽车解决方案,2023年约为14.7亿元,占总收入的94.8%,实现同比快速增长83.5%,今年上半年占总收入已达97.7%,所占比重逐年增加。

不过,地平线目前还在亏损状态。

过去三年,地平线经调整亏损净额分别为人民币11.03亿、18.91亿、16.35亿。

不过,地平线经调整亏损净额在逐渐收窄。今年上半年地平线经调整净亏损为8.04亿,去年同期则为9.96亿,较往年同期同比收窄约13.5%。

技术是驱动智能驾驶公司发展的核心要素,高研发投入是保证技术高企的门槛,高研发投入下,亏损是智能驾驶企业的普遍现象。

地平线在招股书中表示,大量前期投资、规模经济效应尚未释放等是造成其仍在亏损的主要原因。其中,核心在于地平线对研发的持续投资。

地平线的钱主要花在研发上。过去三年,地平线的研发投入不断增长,分别为11.43亿元、18.79亿元、23.66亿元。2024年上半年,地平线研发投入已达14.2亿元,超过了2021年全年投入,相比2023年同期增长35.3%。其中,研发投入占该期间各年收入的245.0%、207.6%、152.5%、282.4%及151.9%。

截至2024年6月30日,研发团队共有1696人,占员工总数的73.1%,比去年年底增加218人。增加的研发开支,主要是给研发人员的福利开支,大约占到60%的研发开支总额。

在持续加大研发投入的基础之上,已经出现了明显的亏损收窄趋势,这对于研发成本高企的智驾科技公司来讲,难能可贵,也是研发成果转化的好势头。

在现金为王的当下,地平线的“现金储备弹药”相当充足。招股书显示,截至2024年6月底,公司的现金及现金等价物余额为104.52亿元。

地平线一直是资本市场的香饽饽。自2015年成立以来,地平线进行了11轮融资,累计融资金额超过34亿美元(约239亿元)。在2022年11月的D轮融资后,地平线的估值达到了87.1亿美元(约611亿元)。

投资阵容也堪称豪华,既有一汽、广汽、上汽、长城、东风、比亚迪、奇瑞等主流车企,也有宁德时代、英特尔、立讯精密等产业链头部玩家,还有高瓴资本、中金资本、红杉中国、Ballie Gillford、五源资本、黑石基金等顶尖投资机构和行业巨头。

在客户方面,自2021年大规模量产开始,地平线的征程解决方案交付量已经达到600万套,已经是国内最大规模前装量产的车载智能计算方案。其中从2022年至2023年,地平线ADAS和AD解决方案的装机量快速增长4倍。

规模化的客户订单、超高速增长的收入、高且稳定的毛利率,同时净亏损在收窄、账上现金充足,并且坚持研发投入。

无论从产品技术实力,商业化程度还是成长潜力,地平线在国内一众智能驾驶方案供应商中的竞争力相当能打。

4、「强者+谦卑,是我们的态度」

余凯一直被认为是AI圈管理者中的翘楚。学术界,其出身慕尼黑工业大学计算机科学博士,有数个“首次”的硬标签;产业界,其于微软亚研、西门子、NEC、百度的产品技术研发经历,至今为人称道。但余凯真正过人之处,并不在此。

地平线元老级前高管韩松(化名)告诉新智驾,地平线能走到今天,其中很重要的一点是以客户为导向。硬科技创业最容易趟的坑是技术自嗨,容易陷入自我价值创造,而非客户价值创造。

地平线不同,它的“成就客户”不是一句空话。

韩松曾对雷峰网新智驾透露,余凯是能控制情绪的创业者,他从没见过余凯落泪但在得到客户认可时,他见到了余凯的动情时刻。

多位科技领域创始人和高管曾对新智驾表示,他们心目中的余凯就是一个天才,有足够高远的使命愿景,他坦诚、开放,又特别接地气。

作为一家以智能驾驶芯片闻名的公司,在数年的技术迭代过程中,地平线相当冷静且务实。

即使带领着几千人的公司,但余凯有一半的时间都泡在客户那边,“余凯的正反馈大多数来自于客户”。

余凯也曾提到,主机厂一句“余博士,我发现你们对于底盘的调教是非常细致,你们是懂车的”就能让余凯感受到莫大的荣誉,他认为这是极高的评价,毕竟作为一个科技公司,能够扎根到汽车的底盘控制和调校,说明扎得足够深。

中国创业者中,同时具有「书本智慧」和「街头智慧」的人极少,需要有足够高的愿景、足够强的理念,同时要有现实主义的态度去实现,这也是创业之难,但这样了不起的人物,余凯位列其中。

“强者+谦卑,是我们的态度。”、“把智驾这件事做好,我并不在乎是打咏春拳还是八卦掌。”

“新能源上半场是电动化,下半场是智能化。”几年前,比亚迪董事长王传福的这一判断早已成为业界共识。

2024年4月地平线智驾科技产品发布会上,王传福亲自到场为地平线站台,直言:“地平线做得对”。

新能源汽车上半场,宁德时代创造了电动传奇;下半场,作为智能汽车的心脏,地平线有望成为下一个“宁德时代”,开启智能驾驶新篇章。

余凯:“世界最牛的智驾科技公司应该会诞生在中国,因为中国的智驾方案商,遇到的是全世界最复杂的路况,还有全世界对智驾要求最高、最挑剔又最有向往感的消费者。”

掌舵人的眼界通常决定了企业的上限。余凯足够正视中国智驾市场的现状,也足够了解中国消费者,更对中国智驾企业有足够的信心和耐心。

或许,这也就是地平线为什么能够打败四方敌手破茧而出的原因。

随着正式登陆港股市场,借助资本市场的力量,地平线将进一步巩固在智驾细分市场的领先地位,实现更加快速和可持续的增长。雷峰网雷峰网雷峰网